記事内に商品プロモーションを含む場合があります。

生命保険ってどれがいいの?なるべく少なく済ませたいな~

こんな人の為の記事です。

固定費である保険料は,なるべく少なくしたいですよね

僕は,FWD収入保障という保険に入り直し,夫婦で月の固定費を7000円も節約することに成功しました。

この記事では,僕が契約したFWD収入保障の契約内容やおすすめする理由をお伝えします。

- 生命保険を見直し,固定費を節約したい方

- FWD収入保障を検討中の方

FWD収入保障とは?

契約者が,死亡または所定の高度障害状態に該当した場合,残された家族に保険金が支払われる”掛け捨ての生命保険”です。

FWD生命の決算の概要を読む限り,安全性は高いと言えます。何かあったときに保障してくれるのが保険です。財務状況は,きちんと把握しておきたいです。

- 2023年オリコン顧客満足度調査 収入保障型生命保険商品ランキングで3年連続1位

- 2023年HDI格付けベンチマークで最高評価である三つ星を受賞

- 2023年3月末時点のソルベンシー・マージン比率は,1,041.5%

ソルベンシー・マージン比率とは,保険会社の支払い余力を測るための指標です。200%を下回った場合に,監督官庁による業務改善命令等の対象となります。

200%を大きく上回っているため,しばらくは安心といえるでしょう。

FWD収入保障の契約内容

僕と妻は,「FWD収入保障 無解約返戻金型収入保障保険Ⅱ」という保険を契約しています。

実際に僕が契約した内容です。

| 主契約・特則・特約 | 保険期間 | 保険料払込期間 | 年金月額 | 月払保険料 |

| 無解約返戻金型収入保障保険Ⅱ (非喫煙者優良体保険料率) 最低支払保証期間:10年 ー配偶者同時災害死亡時割増特約 ー3大疾病保険料支払免除特約Ⅱ | 60歳 | 60歳 | 10万円 | 2,041円 |

半年払いや年払いにすることも可能です。僕は,年払いをしています。

年払いの保険料は,24,279円です。2,041×12=24,492円なので,年払いの方が213円お得になります。

保険期間満了の直前に支払い事由に該当した場合でも,保険期間満了の日をこえて一定期間は,年金を受け取れる仕組みです。期間は,2年,3年,5年,10年から選べます。

僕は,保険期間が60歳で,期間を10年にしています。例えば,僕が59歳で死亡した場合でも,10年間(69歳になる年)までは保険金を受け取れることになります。

この特則を適用すると,同一の不慮の事故で本人及び配偶者が2人とも死亡した場合,災害割増遺族年金を上乗せすることができます。

僕と妻が同時に死亡した場合,遺族年金に加えて10万円を受け取れます。あまり考えたくないですが,合計20万円受け取れます。

3大疾病(がん(悪性新生物),心疾患,脳血管疾患)により所定の状態※に該当したとき,以後の保険料の払込みが免除されます。

※がん(悪性新生物)は,初めて診断確定されたとき

※心疾患・脳血管疾患は,カテーテル手術等を受けたときや継続して15日以上入院したとき

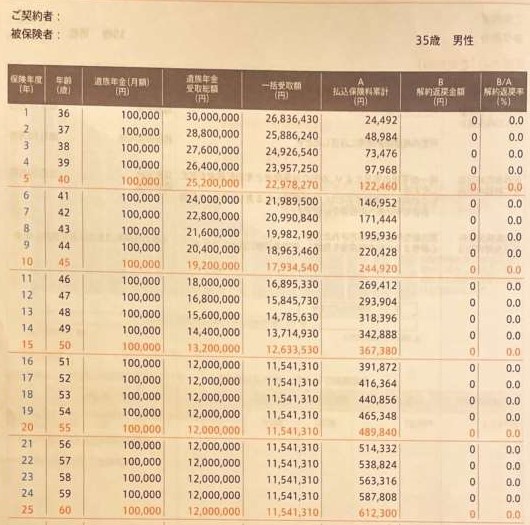

僕の保障額・解約返戻均等の推移です。

FWD収入保障は,若くして死亡したときに支払われる保険金が高いです。そして,年齢を重ねるごとにその額が少なくなってきます。

保険金は,遺族年金と一括受け取りの2種類から選べます。一括受け取りの方が,支払われる保険料が少なくなります。

僕が60歳のとき,長女(31歳),二女(30歳),三女(25歳)になっています。3人とも社会人になっているため,60歳のときの保険金は少なくてもよいと判断しました。

FWD収入保障のメリットとは?

FWD収入保障のメリットをお伝えします

固定費を節約できる

夫婦で約7000円の固定費を節約できました。

年間で計算すると,7000円×12ヶ月=84,000円の節約です。かなり大きい金額です。

ちなみに,FWD収入保障に入る前は,別の保険に加入していました。生命保険とは別に,医療保険や様々な特約に入っていました。月々の保険料は,6050円でした。しかも,定期的に保険料が上がっていきます。

FWD収入保険は,60歳になるまで2041円の固定です。60歳まで比較したら100万円以上の差ができてしまいます。今,契約内容を変更して本当によかったです。

保険を見直す際,医療保険に入ることをやめました。国の補助で十分と判断したからです。

参考にしたのは,両学長の動画です。勉強になりますので,視聴することをおすすめします。

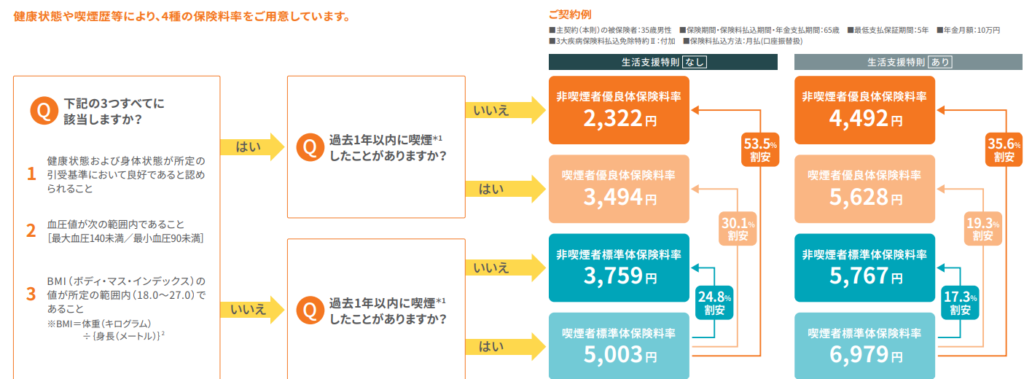

健康状態によって保険料が割安になる

FWD収入保障は,健康な方ほど保険料が割安になります。

- 最大血圧140未満/最小血圧90未満

- BMIが18.0~27.0

- 喫煙の有無

一年以内に受けた人間ドックなどの資料が証明になります。喫煙の有無については,自己申告でした。

僕は,全ての条件でクリアしたので,一番割安のプランで契約できました。健康状態によって,保険料が3000円程度変わります。契約を検討中の方は,ご自身の健康状態も考慮するとよいでしょう。

出典:FWD生命

保険の見直しをしなくてすむ

FWD収入保障は,保険料がずっと固定です。そのため,保険のことを考えなくてすみます。

僕の会社では,保険の営業マンがよくきます。今までは,保険の話を聞くたびに,悩み考えていました。

僕は,生命保険に関しては,もう見直しをすることはないでしょう。

- 営業マンと話さなくてすむため,余計な時間をとられない

- 保険の見直しをする時間がなくなるため,他のことに時間を使える

時間は誰しも平等です。無駄な時間を減らし,自分にとって価値のあることに費やしたいですよね。

FWD収入保障の契約の仕方とは?

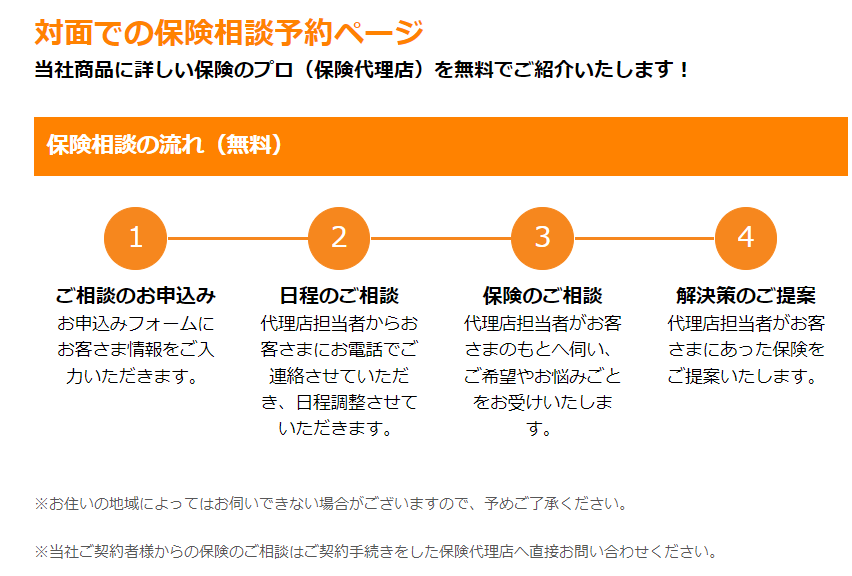

代理店と契約する必要がある

FWD収入保障は,ネット契約できません。必ず,代理店担当者と契約する必要があります。

僕は,会社にきた保険の代理店がFWD収入保障の取扱がありました。そのため,会社にきた営業マンと契約をすることができました。

保険の営業がこない,きても取扱がないという場合は,HPの「相談の申込」から予約をする必要があります。自分の情報を入力すれば,日程の相談について連絡がくるようです。

https://customer.fwdlife.co.jp/seimei/inquire/asp/reservation_form.asp

まとめ:FWD収入保障で,固定費を節約しよう

本音では,もっとはやくFWD収入保障にすればよかったと思っています。以前入っていた保険は,会社員1年目のときに,営業マンに進められて契約しました。

でも,過去を振り返ってもしょうがないです。今は,35歳という年齢で生命保険を見直せたことがよかったと,前向きに捉えています。

節約したお金は,投資に回しています。将来の教育資金,老後資金に使うつもりです。

月々の固定費を見直したい方は,FWD収入保障をおすすめします。

最後までお読みいただきありがとうございました。